简单谈谈新加坡股票 - SGX - 新加坡三大银行 - DBS, OCBC and UOB

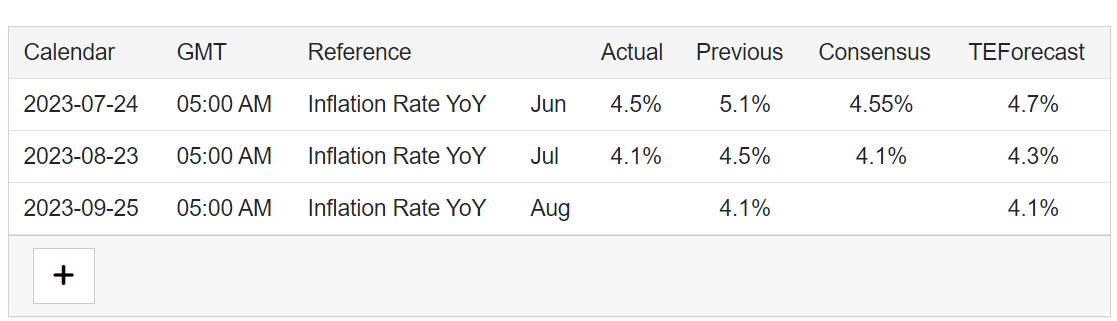

大马人倘若投资在新加坡上市公司的股票有什么好处呢?比如正在如日冲天地发展和成长的3大银行? 1)新币的稳定性 - 天然护城河 - 马币对垒新币越来越弱 - 投资在新加坡股票除了让你的资金保值(Natural Hedging Instrument Against Currency Fluctuation Risk) 之外,也能有资本的成长 (Capital Gain in Currency Appreciation) 2)投资在3大银行等同于拥有国际顶端的领袖作为公司发展的导航 - 优秀的高层也是护城河 - 优秀的领导人带领公司走向繁荣进步!若你瞧瞧DBS银行的成长和发展你会明白个中道理! DBS,OCBC 和 UOB - 你会想要投资哪家银行呢? 对我而言,我会选择 (1)比较便宜;(2)发展和成长空间比较大;(3)股息非常不错的至少高于通货膨胀率或最好靠近5%,原因是杰截止于2023年7月,数据证明新加坡的通货膨胀率大约是4.1% **** (4)不会高估而且低于合理PE的10 *** 数据出处:Trading Economics - Singapore Inflation Rate (1) DBS 新加坡发展银行 (2) OCBC 新加坡华侨银行 (3) UOB 新加坡大华银行 基于以上的3大银行的数据来比较, - 3家都是同样成长 但是我个人觉得我会选择OCBC作为我的长期价值投资的对象. (1) OCBC比较有更大的发展空间 分行还是很少,可以继续开发。 DBS - 在新加坡多过150间分行 UOB - 在新加坡大约有 68间分行 OCBC - 在新加坡大约有 39间分行 (2) OCBC无论在股价(Share Price),股息 (Dividend Yield)和估值(PE)都是3家里面最好的 其他强项 OCBC Bank has assets of more than S$521.3 billion, making it the second largest bank in Southeast Asia by assets. It is also one of the world’s most highly-rated banks, with an Aa1 rating from Moody’s and AA- rati...